Muutama viikko sitten julkaistuista vuoden 2022 verotilastoista ja verohallinnon tilastotietokannan tiedoista nähdään, että useimpien tulonsaajaryhmien reaalitulot alenivat vuonna 2022. Plusmerkkistä reaalitulon kasvua oli lähinnä vain osingonsaajilla.

Vuonna 2022 koronarajoituksista luovuttiin ja sen myötä työttömyys supistui. Palkkasumma kasvoi. Koska kuitenkin hintojen nousu kiihtyi, vuositasolla keskimäärin 7,1 prosenttiin, reaalitulot supistuivat erityisesti palkansaajilla, eläkeläisillä ja työttömillä. Eläkeläisille ja muille sosiaaliturvan varassa eläville vasta indeksikorotukset vuoden 2023 alussa toivat helpotusta.

Jos katsotaan tärkeimpien tulolajien tulonsaajaa kohden lasketun reaalitulon muutosta, kasvua näyttää olevan vain osinkotuloissa. Osinkotulot listatuista eli pörssinoteeratuista yhtiöistä kasvoivat reaalisesti 6 prosenttia, osingot listaamattomista yhtiöistä 7 prosenttia osingonsaajaa kohden. Palkkatulot, eläketulot, työttömyysetuudet ym. supistuivat reaalisesti, kun tulosumma jaetaan tulolajia saaneiden lukumäärällä ja kun hintojen nousu otetaan huomioon (taulukko 1).

Verohallinnon tilastotietokannassa tulonsaajat on jaettu pääasiallisen tulolajin perusteella toisensa poissulkeviin ryhmiin: palkansaajiin, eläkeläisiin, työttömiin, pääomatulon saajiin ym. Esimerkiksi työttömiksi on luokiteltu henkilöt, joiden veronalaisista tuloista vähintään 50 % on työttömyysetuuksia ja joilla työttömyysetuuksia on verovuoden aikana ollut vähintään 1000 euroa. Työttömiksi on näin luokiteltu yli 240 000 tulonsaajaa vuonna 2022.

Verohallinnon tiedoista voidaan laskea eri ryhmille keskimääräinen nettotulo vähentämällä kokonaistuloista verot ja maksut, myös pakolliset eläke- ja työttömyysvakuutusmaksut. Kokonaistulot sisältävät veronalaisten tulojen ohella verottomia tuloja, erityisesti verottomia pääomatuloja ja lisäksi myös verottomia kustannusten korvauksia kuten päivärahoja. Kokonaistuloihin lasketaan tässä myös Sipilän hallituksen aikana säädetty yrittäjävähennys, joka tehdään tuloista ikään kuin kättelyssä ennen kuin niitä jaetaan ansio- ja pääomatuloihin ja muita vähennyksiä ryhdytään laskemaan.

Myös tällä tavoin tulonsaajaryhmiin jaoteltuina reaalitulot alenivat viime vuonna useimmissa ryhmissä. Jos sen sijaan katsotaan kehitystä vuodesta 2014 lähtien, selviä voittajia ovat pääomatulon saajat. Suurimpia häviäjiä ovat taasen työttömät. Kovin kehuttavaa ei ole myöskään palkansaajien reaalitulokehitys, joka tällä aikavälillä eli yhdeksässä vuodessa jää 2,6 prosenttiin (taulukko 2).

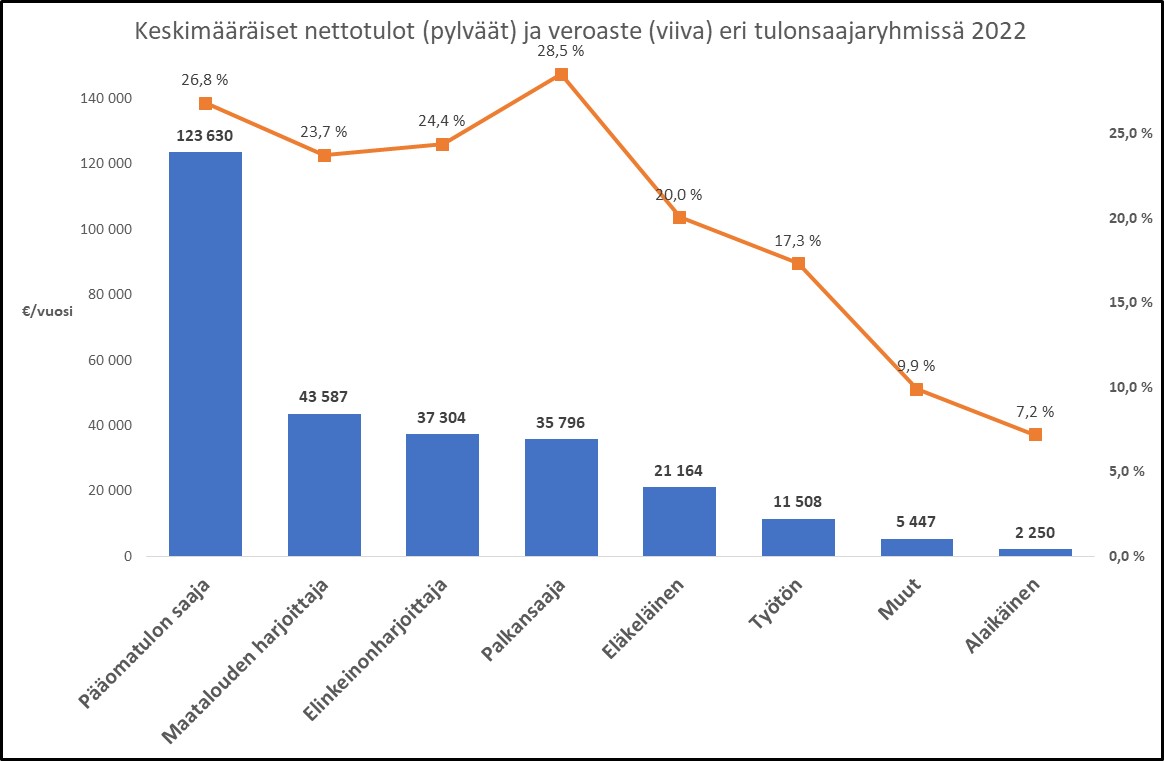

Kun katsellaan keskimääräisiä nettotuloja eri ryhmissä, pääomatulojen saajat erottuvat vuonna 2022 yhä suurituloisimpana ryhmänä. Tulonsaajaa (henkilöä) kohden heillä oli nettotuloja yli 120 000 euroa. Selvästi pienemmät tulot olivat maatalouden ja elinkeinonharjoittajilla sekä palkansaajilla. Eläkeläisten nettotulot olivat sitten karkeasti laskien 2/3 palkansaajien nettotuloista (kuva 1).

Työttömien nettotulot ovat tässä tarkatelussa vain alle kolmasosa palkansaajien nettotuloista. Tämä osaltaan asettaa kyseenalaiseksi nykyisen hallituksen hellimän ajatuksen, että työttömyys johtuu ensi sijassa kannustusongelmasta. Palkkatyöhön siirtyminen ei muka nostaisi työttömien tuloja, mihin vedoten työttömyysturvaa heikennetään. Taulukon 2 luvuista nähtään lisäksi, että työttömät eivät ole mitenkään menestyneet viime vuosien tulokehityksessä. Työttömien keskimääräiset reaaliset nettotulot ovat supistuneet 8,5 prosenttia vuoteen 2014 verrattuna. Tätä muutosta selittää ainakin osaksi työttömyyden pitkittyminen ja työttömien entistä laajempi putoaminen perusturvalle mm. ansiosidonnaisen työttömyysturvan keston lyhentämisen vuoksi. Vuonna 2014 noin 43 prosenttia työttömyysturvan saajista oli ansiosidonnaisella, vuonna 2022 enää 36 prosenttia (2).

Vaikka pelkästään verotietoihin perustuvalla tarkastelulla on rajoituksensa, on toisaalta otettava huomioon, että verohallinnon tilastot perustuvat hyvin kattavaan ja käytännössä aukottomaan rekisteriaineistoon. Verotilasto ei kylläkään kerro sitä, miten tulonsaajista muodostuu kotitalouksia ja mitä verottomia sosiaalietuuksia kuten asumistukea he saavat.

Kuvaan 1 on piirretty myös samasta aineistosta laskettu keskimääräinen veroaste ei ryhmissä. Vaikka pääomatulojen saajien nettotulot ovat 3,5-kertaiset palkansaajiin verrattuna, heidän veroasteensa on alempi kuin palkansaajien. Se johtuu toisaalta siitä, että pääomatulojen vero on suhteellista eikä progressiivista, ja toisaalta siitä, että huomattava osa erityisesti osinkotuloista on säädetty verottomiksi.

Pääomatulojen suuriin palkkatuloihin verrattuna alhainen verokanta johtaa myös siihen, että maatalouden- ja elinkeinonharjoittajien veroaste on alhaisempi kuin palkansaajilla, vaikka heidän tulotasonsa on keskimäärin korkeampi. Erilaisten yrittäjien tuloista osa verotetaan pääomatuloina eikä ansiotuloina.

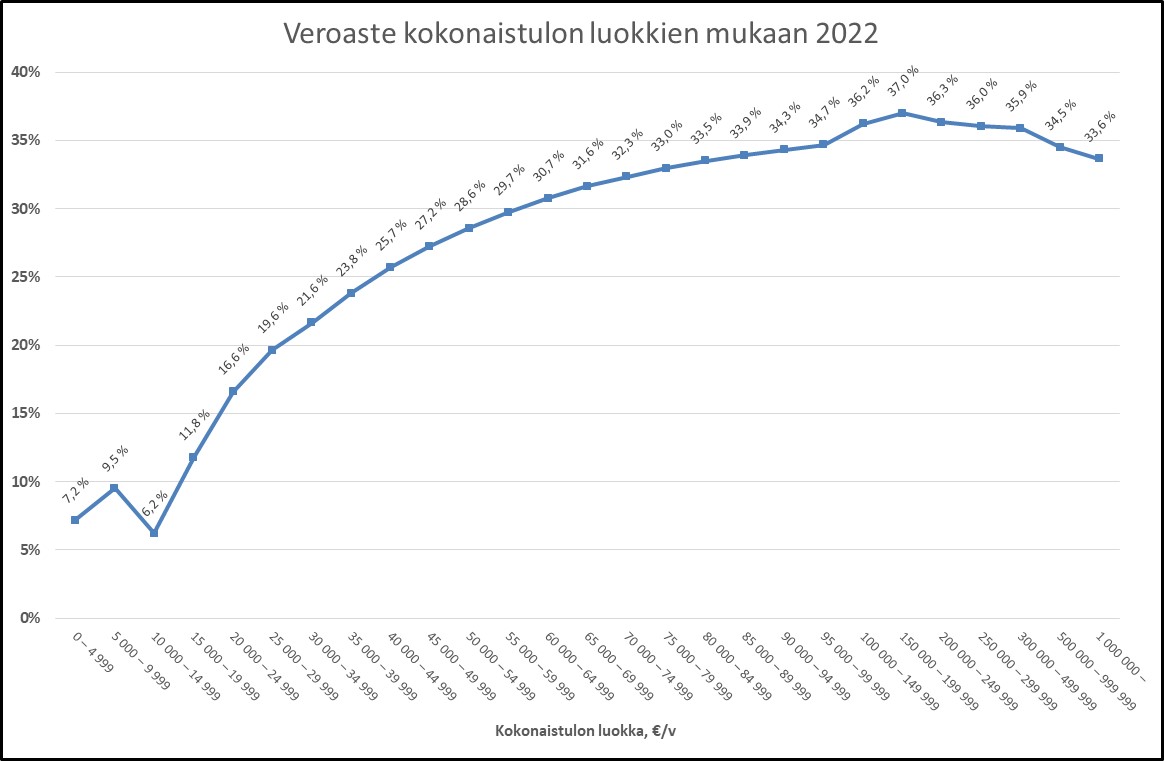

Kun katsotaan veroaineistosta laskettua veroastetta, huomataan, että se nousee noin 150 000 euron kokonaistuloihin asti, ja alenee sen jälkeen suuremmilla tuloilla (kuva 2). Väitettä siitä, että veroprogressio on Suomessa erityisen jyrkkä, voi pohtia tämänkin tiedon valossa (kuva 2).

Verotuksen suurimpia porsaanreikiä ovat listaamattomien yhtiöiden osinkojen verohelpotukset. Viime vuoden henkilöverotuksessa listaamattomien yhtiöiden osingot olivat yhteensä 4 358 miljoonaa euroa, joista 2 355 miljoonaa euroa oli verottomia. (kuva 3). Henkilöiden saamien osinkojen yhteissumma oli viime vuonna 6,4 miljardia euroa, kun myös pörssiyhtiöiden osingot otetaan huomioon. Hallitusohjelmassa erityisesti painotetaan, että listaamattomien yritysten osakkeenomistajien veroetuihin ei puututa.

Näissä luvuissa on otettava huomioon, että kasvava osuus pörssiosingoista maksetaan vuodesta 2020 lähtien osakesäästötileille, joille tulevat tuotot jäävät normaalin tuloverotuksen ulkopuolelle. Hallitusohjelman mukaisesti eduskunta on jo päättänyt, että osakesäästötilille tehtävien sijoitusten yläraja nousee 50 000 eurosta 100 000 euroon. Viime vuoden lopussa osakesäästötilejä oli 228 000 henkilöllä ja niissä olevien varojen käypä arvo oli verohallinnon tilastojen mukaan lähes 2 miljardia euroa. Osakesäästötileille tulevia tuottoja verotetaan vasta, kun niitä nostetaan tililtä. Tileillä voi olla paljon alkuperäistä sijoitusta suurempi pääoma, jos tuottoja ei oteta tileiltä ulos vaan niitä säästetään esimerkiksi perinnönsaajille. Nykyinen 50 000 euron ja uusi 100 000 euron raja koskee vain alkuperäistä sijoitusta, ei tilille kertyvää pääomaa.

PERTTI HONKANEN

Huomautukset

(1) Tässä käsitellään vain henkilöiden tuloverotuksesta julkaistuja tietoja. Julkisessa tilastotietokannassa on tietoja tuloista, vähennyksistä ja veroista yhtenäisin perustein verovuodesta 2014 lähtien. Sen vuoksi tässä tarkastellaan tulojen kehitystä vuodesta 2014 lähtien. Reaalinen muutos eli ostovoiman muutos lasketaan suhteuttamalla rahamäärien nimellinen muutos kuluttajahintaindeksin muutokseen.

(2) Osuudet laskettu Finanssivalvonnan ja Kelan työttömyysturvatilastoista.